De som mottar brevet har rapportert en godtgjørelse utover Skattedirektoratets forskuddssatser i a-meldingen for 2020. Det gjelder følgende trekkfrie utgiftsgodtgjørelse beskrivelser i a-meldingen:

Brevet du får skal ha et vedlegg som viser hvilke inntektsmottakere det gjelder, og hva som totalt er rapportert.

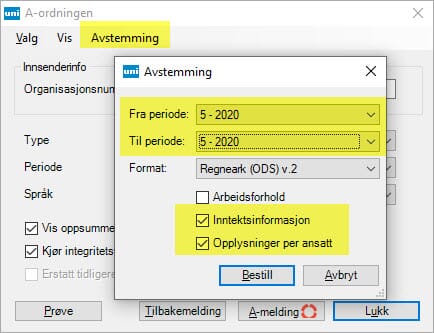

OBS: Dersom du rapporterte mai sent, eller dersom du nylig har korrigert på tidligere perioder er det ikke sikkert opplysningene i vedlegget stemmer. Hent avstemmingsskjema for å kontrollere innrapporterte opplysninger. Du må da ha på hake for «Inntektsinformasjon» og «Opplysninger per ansatt». Her bestiller vi for periode 5 (ta ned et skjema pr periode):

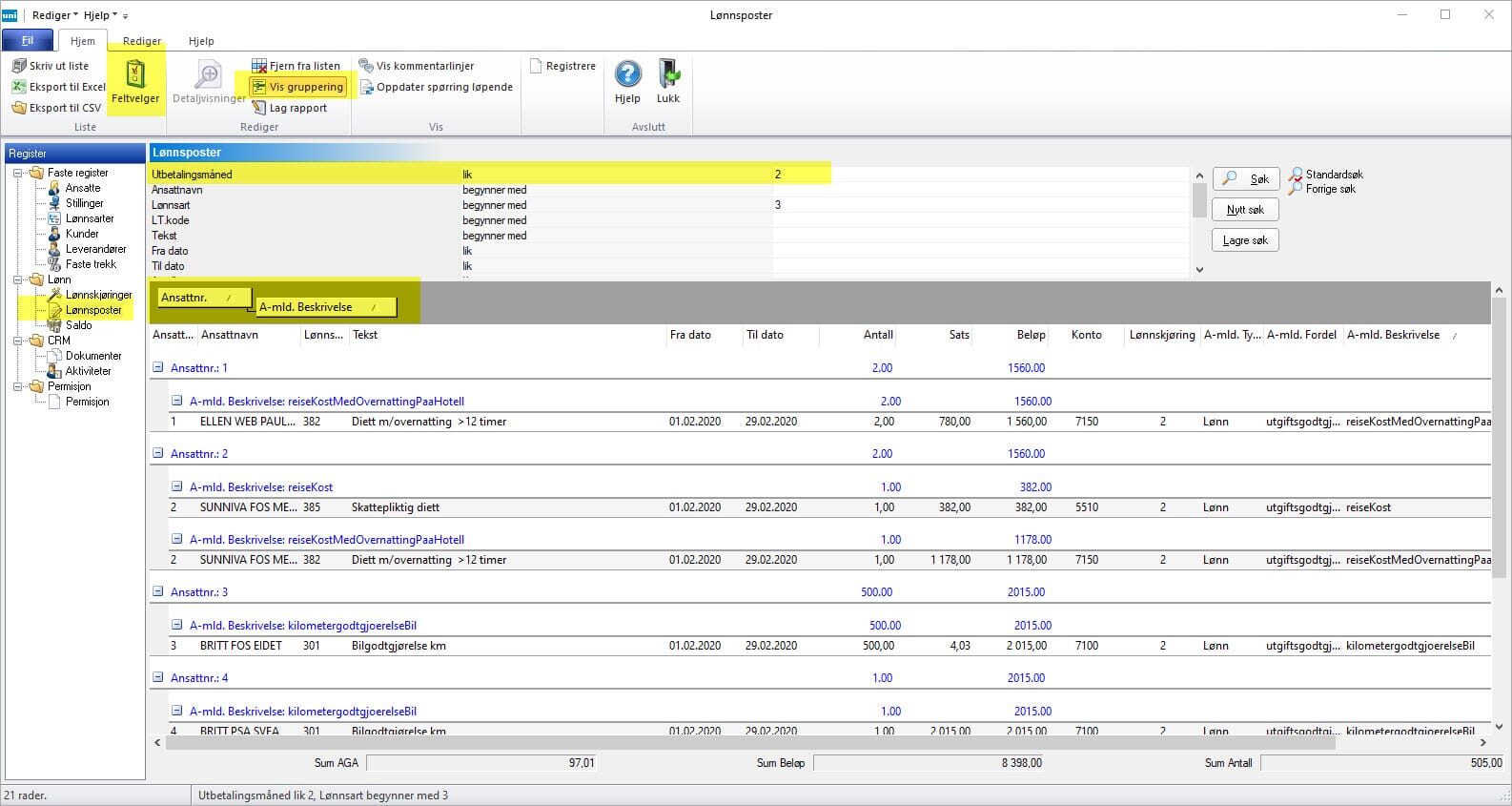

Benytt oversiktsbildet for å finne hva du har registrert i lønn. Vi anbefaler å søke opp opplysningene for en og en periode. Grupper på ansatt og A-mld.Beskrivelse. Vi har i tillegg søkt opp kun lønnsarter som begynner på 3, men det vil ikke fungere dersom du har benyttet andre typer lønnsart-nummer.

- Du må søke på register Lønnsposter.

- Du kan velge søkefelt og verdi på alle linjer i søkefeltet øverst.

- Du kan sette inn eller fjerne felter i søkeresultatet ved å benytte Feltvelger-knappen

- Du får frem den grå linjen for gruppering når du har på knappen Vis gruppering.

- Du grupperer ved å kikke og dra kolonneoverskrifter opp i den grå linjen for gruppering.

Hva er det som kan være feil?

Det er antallet og/eller beløpet som er feil, eller i feil lønnsart. Skatteetaten kontrollerer blant annet at antall * sats ikke overstiger tillatt beløp.

Dersom du utbetaler ut fra statens satser (eller mer enn det), er det kun en del av beløpet som er trekkfritt og uten arbeidsgiveravgift. Trekkfritt kan du kun dekke beløp tilsvarende Skatteetatens forskuddssatser (kostgodtgjørelse og kilometergodtgjørelse). Du må i de tilfellene der du betaler ut over skatteetatens forskuddssatser splitte beløpet på to lønnsarter, en trekkfri og en trekkpliktig. Dersom du fører hele beløpet i en og samme lønnsart, så er det årsaken til feilen.

Vi har listet opp beskrivelsene som benyttes for de trekkfrie ytelsene tidligere i artikkelen. For de trekkpliktige ytelsene er beskrivelsen den samme for kilometergodtgjørelse (kilometergodtgjoerelseBil), men lønnsarten må også ha hake for Trekkplikt. For den trekkpliktige delen av diett/kostgodtgjørelse er beskrivelsen reiseKost.

Avstemmingsskjema eller oversiktsbildet i lønn kan fortelle deg hva du har rapportert i de ulike beskrivelsene for perioden, men du må selv regne deg frem til hva som er korrekt beløp og antall, og så korrigere feilen. (Kolonnen Antall ligger langt ute til høyre i avstemmingsskjemaet.)

Eksempler på feil:

I eksemplene nedenfor benytter vi Statens satser som gjaldt for januar til mai, siden det er for disse periodene brevet gjelder. Statens reiseregulativ har nye satser fra 01.06.2020. De trekkfrie satsene (skatteetatens forskuddssatser) er uendret.

I eksemplene er andre lønnsposter skjult.

Listen nedenfor viser feilene, og hvordan de skulle ha blitt ført/rapportert. Se eget avsnitt "Hvordan korrigere feilene" senere i artikkelen for hvordan vi korrigerer feilene i ettertid.

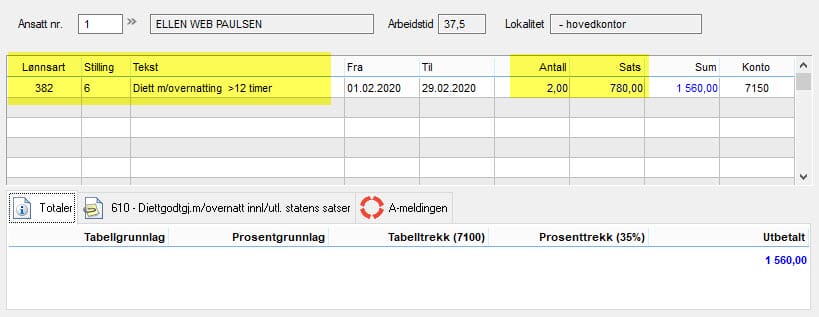

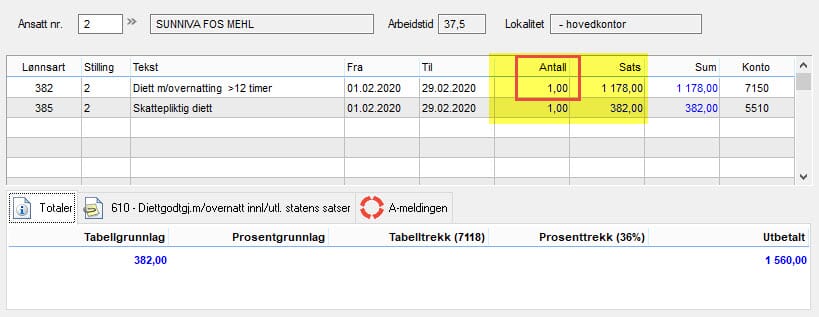

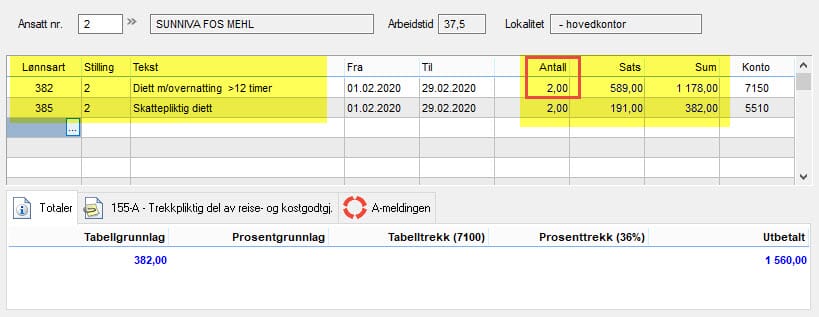

Eksempel A: Reise med overnatting på hotell etter statens satser, i to døgn, utbetalt etter statens satser

Dersom du har rapportert slik er det feil:

Dersom du har ført hele statens satser i en og samme lønnsart, så blir det feil.

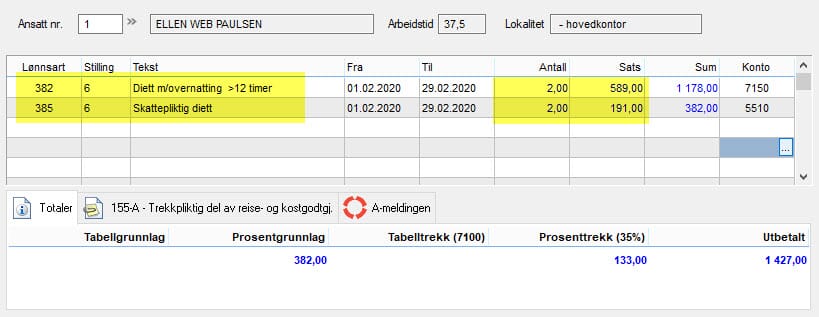

Det skulle ha vært rapportert slik:

Dietten skulle ha vært splittet i trekkfri og trekkpliktig diett.

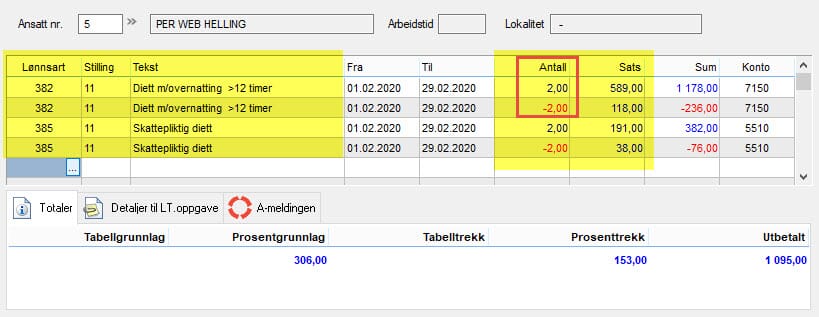

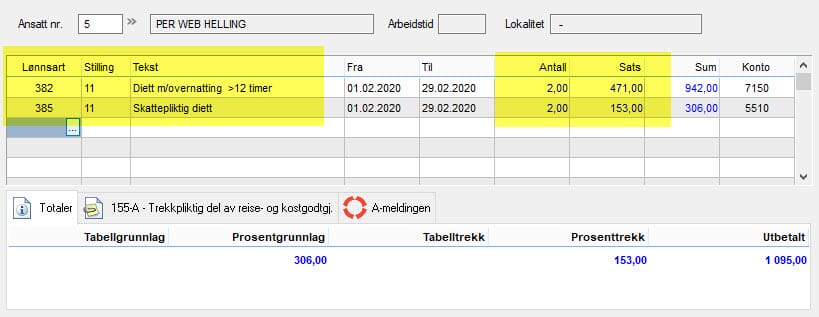

Eksempel B: Reise med overnatting etter statens satser, i to døgn, utbetalt etter statens forskuddssatser, men med feil i antall.

Dersom du har rapportert slik er det feil:

Her har beløpet blitt splittet som det skal, men det er feil å føre totalen som sats. For den trekkfrie delen skal antall døgn rapporteres, så det korrekte blir å føre antall døgn i antall, og sats per døgn i sats.

Det skulle ha vært rapportert slik:

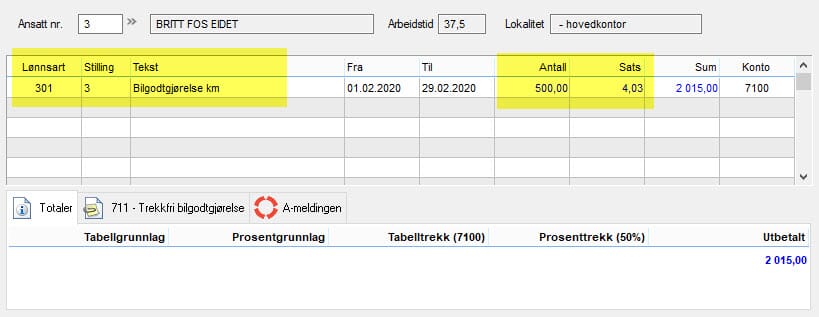

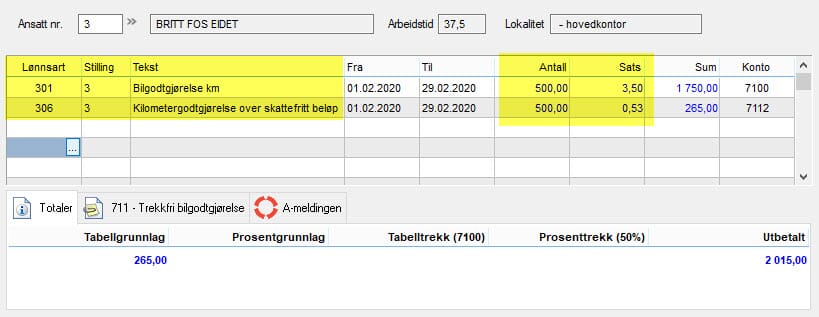

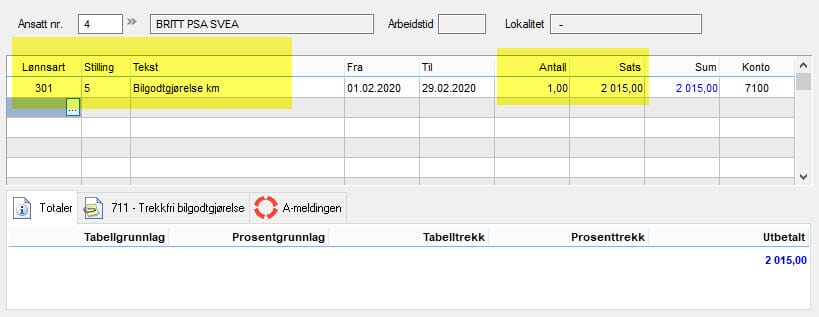

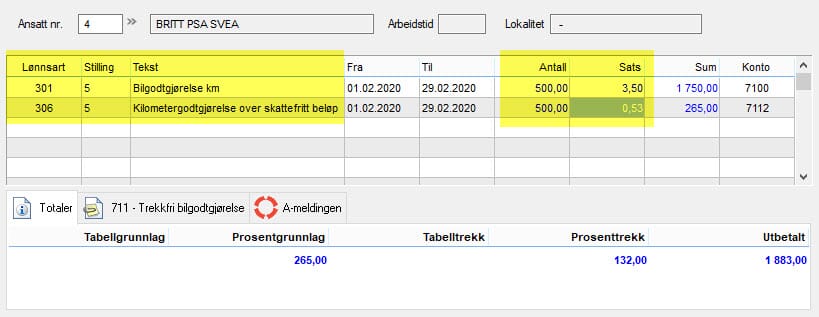

Eksempel C: Kilometergodtgjørelse 500 km utbetalt etter statens satser

Dersom du har rapportert slik er det feil:

Her har hele beløpet blitt ført i lønnsart for trekkfri bilgodtgjørelse.

Det skulle ha vært rapportert slik:

Eksempel D: Kilometergodtgjørelse 500 km utbetalt i en sum.

Dersom du har rapportert slik er det feil:

Her har bare totalsummen blitt tastet inn som sats. For kilometergodtgjørelse skal antall rapporteres. I tillegg så er ikke beløpet splittet på trekkfri og trekkpliktig del. Det er altså to problemstillinger som må korrigeres her.

Det skulle ha vært rapportert slik:

Eksempel E – Måltidstrekk utført på egen linje – gir feil i antall

Dersom du har rapportert slik er det feil:

Her er måltidstrekket registrert ved en minus-linje i samme lønnsart. Det går fint for den trekkpliktige delen, for der skal ikke antall rapporteres, men det blir feil for den trekkfrie delen. Slik det er registrert her blir det 0 i antall døgn (2-2 er 0).

Det skulle ha vært rapportert slik:

Det kan selvsagt være flere varianter av feil. Dette er kun de vi tror er mest vanlige Du kan selvsagt også kun ha tastet feil sats, eller regnet feil i forhold til f.eks. måltidstrekk.

Hvordan korrigere feilene

OBS: Du skal IKKE nullstille de opprinnelige lønnskjøringene!

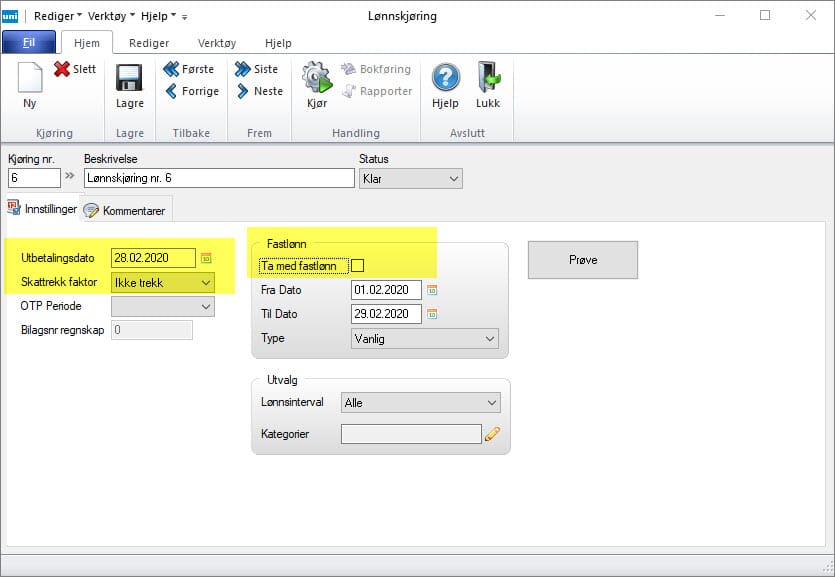

Denne typen feil må korrigeres på den perioden der det er rapportert feil. Du må derfor opprette en ekstra lønnskjøring for hver periode der det er feil.

Husk å sette Skattetrekk faktor til Ikke trekk på tilleggskjøringen. Dette for å unngå at det trekkes skatt i denne korreksjonskjøringen. (Ellers vil du få forskudd med på senere lønnskjøringer.) Dersom det er snakk om store beløper bør du avtale med den ansatte å trekke ekstra forskuddstrekk på en senere lønnskjøring. I tillegg skal du ikke ha på hake for Ta med fastlønn.

Husk hele tiden å tenke antall på lønnspostene, for i disse lønnsartene blir også antallet rapportert (unntatt for den trekkpliktige delen av diett/kostgodtgjørelse).

Vi benytter de samme eksemplene som vist tidligere, og viser korreksjonen på dem en og en.

Alle feilene vi fant var på periode 2. Vi oppretter derfor en ny kjøring for periode 2:

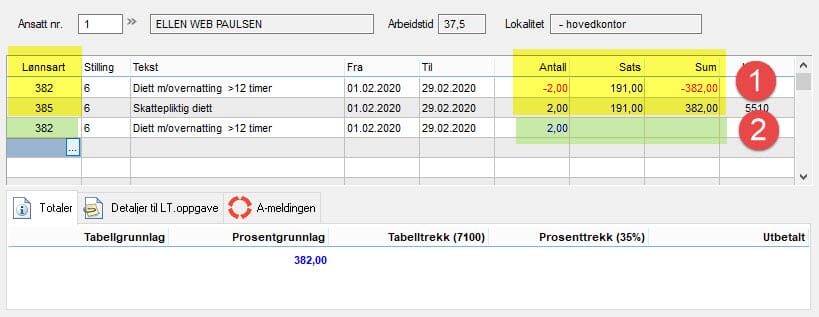

Eksempel A: Reise med overnatting på hotell etter statens satser, i to døgn, utbetalt etter statens satser

Feilen er:

Dersom du har ført hele statens satser i en og samme lønnsart. Dietten skulle ha vært splittet i trekkfri og trekkpliktig diett.

Korreksjonspostene som må føres blir:

- (Gul farge) Du fører 191 kr * 2 (differansen mellom statens satser og skatteetatens forskuddssats for to døgn på hotell) ut av trekkfri lønnsart og inn i trekkpliktig lønnsart.

- (Grønn farge.) Da du førte minus i den trekkfrie, har du fjernet antall døgn i rapporteringen. (2 som var rapportert fra før minus de 2 som du fører nå blir til sammen 0.) Du må derfor i tillegg ha en ekstra linje i den trekkfrie lønnsarten med 2 i antall og sats 0.

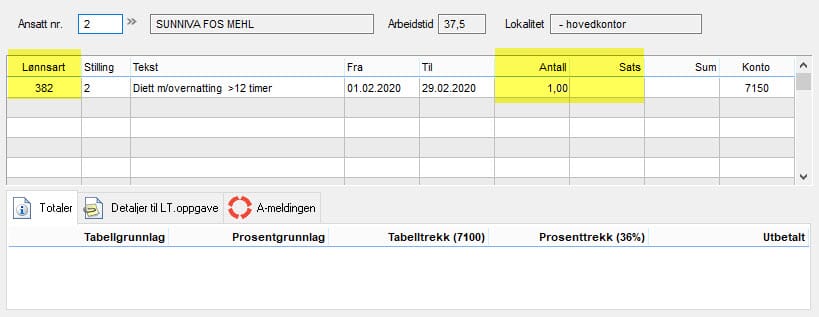

Eksempel B: Reise med overnatting etter statens satser, i to døgn, utbetalt etter statens forskuddssatser, men med feil i antall.

Feilen er:

Her har beløpet blitt splittet som det skal, men det er feil å føre totalen som sats. For den trekkfrie delen skal antall døgn rapporteres, så det korrekte blir å føre antall døgn i antall, og sats per døgn i sats.

Korreksjonspostene som må føres blir:

- Før 1 i antall, med 0 i sats, i den trekkfrie lønnsarten. Siden beløpet er korrekt er det kun antallet som må korrigeres. (Det er kun i den trekkfrie arten antallet rapporteres, så det er kun nødvendig å korrigere for den ene linjen.

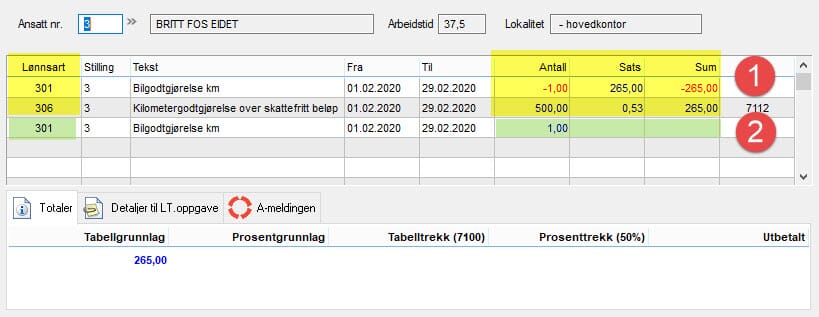

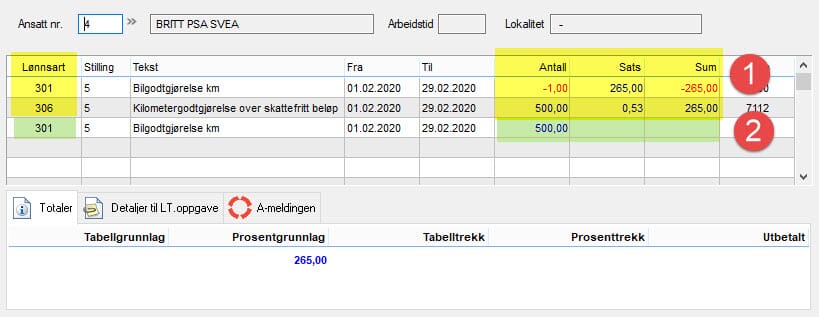

Eksempel C: Kilometergodtgjørelse 500 km utbetalt etter statens satser

Feilen er:

Her har hele beløpet blitt ført i lønnsart for trekkfri bilgodtgjørelse. Det skulle ha blitt splittet i en trekkfri og en trekkpliktig del.

Korreksjonspostene som må føres blir:

- (Gul farge) Du fører kr 265 * 1 (differansen mellom statens satser og skatteetatens forskuddssats for 500 km) ut av trekkfri lønnsart (altså med minus i antall) og kr 0,53 * 500 inn i trekkpliktig lønnsart.

- (Grønn farge.) Da du førte minus i den trekkfrie, har du fjernet 1 fra antall km i rapporteringen. (500 som var rapportert fra før minus 1 som du fører nå blir til sammen 499.) Du må derfor i tillegg ha en ekstra linje i den trekkfrie lønnsarten med 1 i antall og sats 0.

Eksempel D: Kilometergodtgjørelse 500 km utbetalt i en sum.

Feilen er:

Her har bare totalsummen blitt tastet inn som sats. For kilometergodtgjørelse skal antall rapporteres. I tillegg så er ikke beløpet splittet på trekkfri og trekkpliktig del. Det er altså to problemstillinger som må korrigeres her.

Korreksjonspostene som må føres blir:

- (Gul farge) Du fører kr 265 * 1 (differansen mellom statens satser og skatteetatens forskuddssats for 500 km) ut av trekkfri lønnsart (altså med minus i antall) og kr 0,53 * 500 inn i trekkpliktig lønnsart.

- (Grønn farge.) Da du førte minus i den trekkfrie, har du fjernet antall km i rapporteringen. (1 som var rapportert fra før minus 1 som du fører nå blir til sammen 0.) Du må derfor i tillegg ha en ekstra linje i den trekkfrie lønnsarten med 500 i antall og sats 0.

Eksempel E – Måltidstrekk utført på egen linje – gir feil i antall

Feilen er:

Her er måltidstrekket registrert ved en minuslinje i samme lønnsart. Det går fint for den trekkpliktige delen, for der skal ikke antall rapporteres, men det blir feil for den trekkfrie delen. Slik det er registrert her blir det 0 i antall døgt (2-2 er 0).

Korreksjonspostene som må føres blir:

- Før 2 i antall, med 0 i sats, i den trekkfrie lønnsarten. Siden beløpet er korrekt er det kun antallet som må korrigeres. (Det er kun i den trekkfrie arten antallet rapporteres, så det er kun nødvendig å korrigere for den ene linjen.

Husk å levere a-melding med korreksjonene!

Når korreksjonspostene er ført og den/de lønnskjøringene der det er ført korrigeringer er avregnet, må du huske å levere erstatningsmelding for perioden. Lever bakover til første periode der det er gjort endringer. Dette gjelder selv om det kun er på en periode det var feil. Vi hadde feil på periode 2, og leverer derfor erstatningsmelding for periode 5, 4, 3, 2, i den rekkefølgen.